Giải quyết vấn đề chi phí luôn là thách thức lớn đối với các doanh nghiệp. Để tối ưu hóa lợi nhuận, các doanh nghiệp cần sử dụng phương pháp tính giá thành sản phẩm phù hợp với đặc điểm sản xuất để đạt được lợi ích kinh tế tối đa. Hãy cùng OMEGA khám phá 6 công thức tính giá thành sản phẩm và cách áp dụng chúng trong thực tế trong bài viết dưới đây.

Xem thêm: Top 10+ phần mềm kế toán tốt và dễ sử dụng nhất 2024

Giá thành sản phẩm là gì?

1. Khái niệm

Giá thành sản phẩm là tổng tất cả các chi phí mà doanh nghiệp cần phải bỏ ra để hoàn thành 1 đơn vị sản phẩm trong điều kiện sản xuất bình thường,

Giá thành sản phẩm là kết quả của việc tích lũy chi phí, bao gồm:

- Chi phí nguyên vật liệu trực tiếp: Gồm các nguyên vật liệu và các bộ phận thiết yếu để cấu thành nên thành phẩm cuối cùng.

- Chi phí nhân công trực tiếp: Tiền lương của công nhân trực tiếp sản xuất sản phẩm.

- Chi phí sản xuất chung: Những chi phí chung phục vụ cho việc sản xuất (VD khấu hao máy móc thiết bị, chi phí thuê nhà xưởng, lương nhân viên quản lý,…)

2. Phân loại giá thành sản phẩm

Phân loại theo thời điểm tính

Với cách phân loại này giá thành sản phẩm được chia thành 3 loại

- Giá thành kế hoạch: Là giá thành được tính vào thời điểm lập kế hoạch nên mọi chi phí đều là các chí phí trong kế hoạch.

- Giá thành định mức: Là giá thành được tính trong một thời kỳ nhất định của dự án.

- Giá thành thực tế: Là giá thành thực tế sau khi sản phẩm đã được sản xuất ra.

Phân loại theo phạm vi chi phí phát sinh

Với cách phân chia này ta sẽ có 2 loại giá thành sản phẩm

- Giá thành sản xuất: Bao gồm tất cả các chi phi cấu thành nên sản phẩm như nguyên vật liệu, chi phí nhân công, các chi phí phát sinh khác.

- Giá thành tiêu thụ: Định nghĩa rộng hơn ngoài các chi phí trực tiếp cấu thành nên sản phẩm còn có các chi phí chung các như chi phí quản lý doanh nghiệp, chi phí quảng cáo, chi phí đưa sản phẩm đến tay người tiêu dùng.

Việc tính đúng giá thành sản phẩm đóng vai trò rất lớn trong việc kinh doanh và phát triển của doanh nghiệp. Tính đúng giá thành sản phẩm mới có cơ sở để xác định giá bán cho sản phẩm.

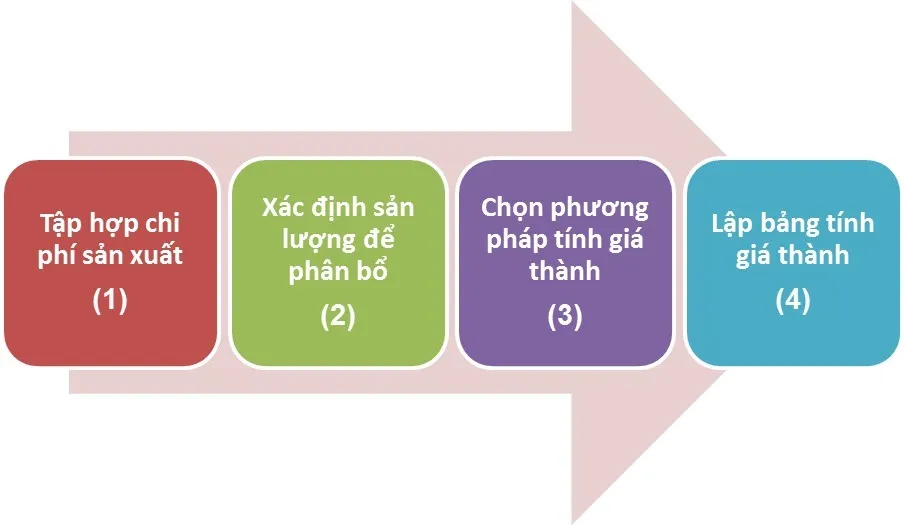

Các bước tính giá thành sản phẩm chính xác

Dưới đây là quy trình các bước tính giá thành sản phẩm chuẩn xác được sử dụng trong doanh nghiệp:

Chú thích:

(1) Tập hợp chi phí sản xuất gồm: Chi phí sản xuất dở dang đầu kỳ, chi phí sản xuất phát sinh trong kỳ, chi phí dở dang cuối kỳ)

(2) Sản lượng để phân bổ được tính theo công thức: Qđk + Qsx = Qht + Qck

(3) Lựa chọn phương pháp tính giá thành

(4) Lập bảng tính giá thành sản phẩm

Phương pháp tính giá thành sản phẩm

1. Tính giá thành sản phẩm theo phương pháp đơn giản (trực tiếp)

- Điều kiện áp dụng: Phương pháp tính giá thành sản phẩm trực tiếp thường được áp dụng cho các DN thuộc loại hình sản xuất giản đơn với số lượng mặt hàng ít, sản xuất với khối lượng lớn. Đặc điểm của các DN này là chu kỳ sản xuất ngắn.

- Lĩnh vực áp dụng: Các nhà máy sản xuất điện, nước, khí nén, than,…

- Đối tượng được áp dụng để tính giá thành là sản phẩm cuối cùng.

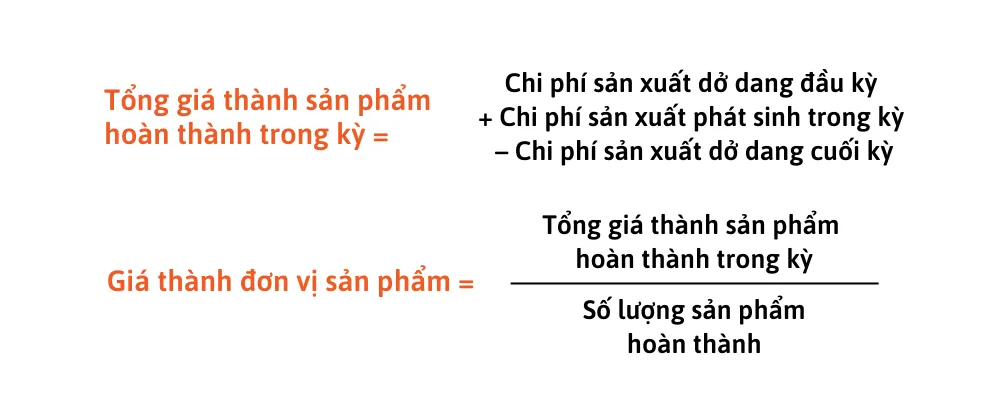

- Công thức tính giá thành sản phẩm giản đơn

- Áp dụng thực tế

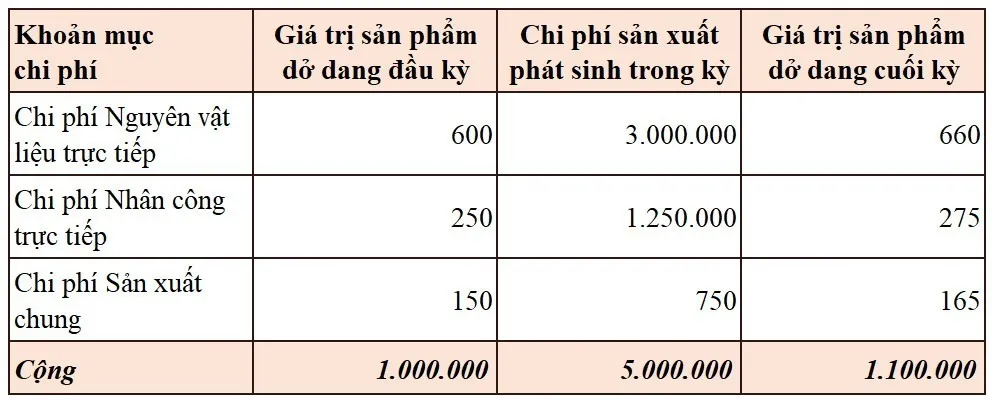

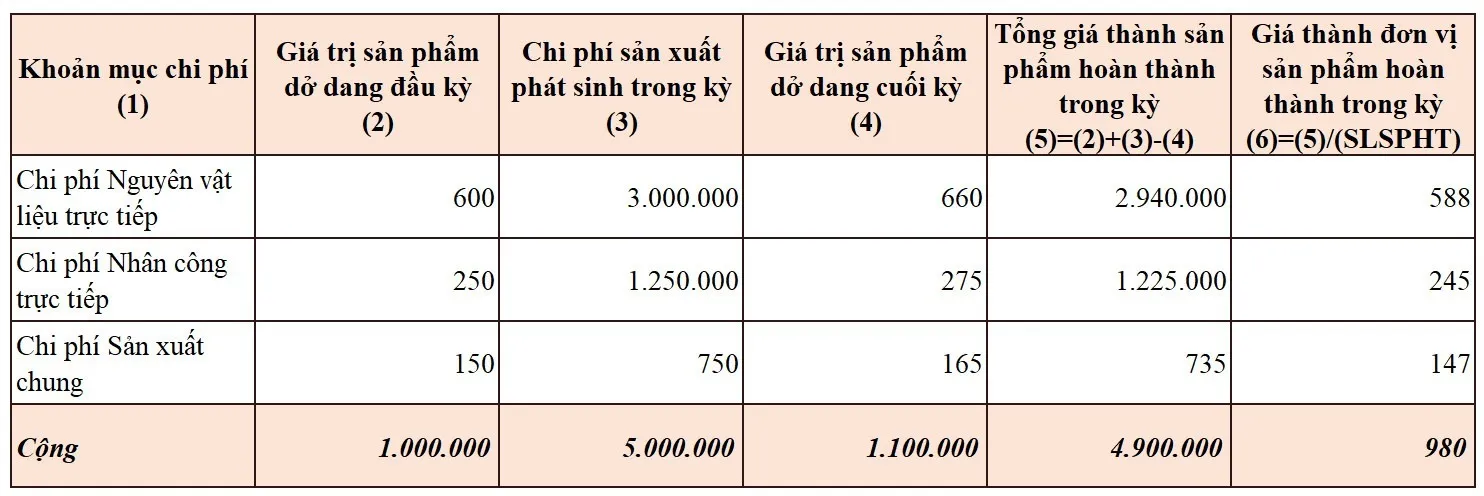

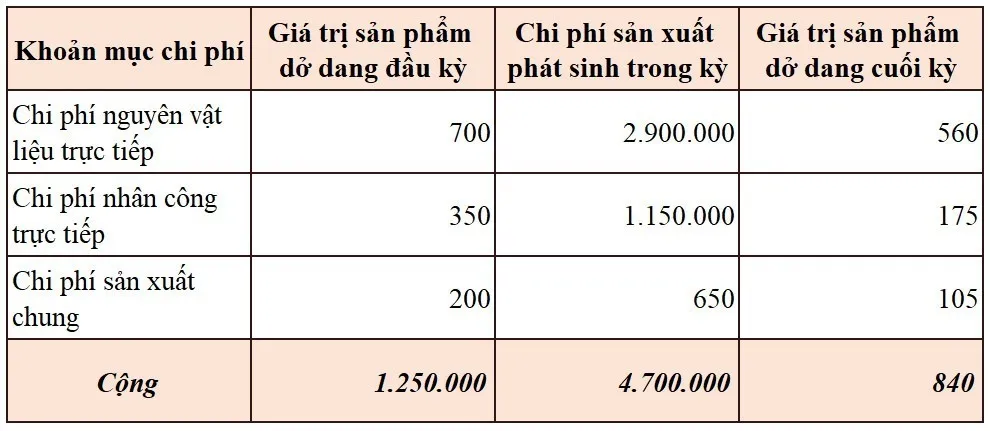

Giả định: Một doanh nghiệp sản xuất có các khoản mục chi phí kế toán tập hợp được trong T8/2022 như sau: (đơn vị 1.000 VNĐ)

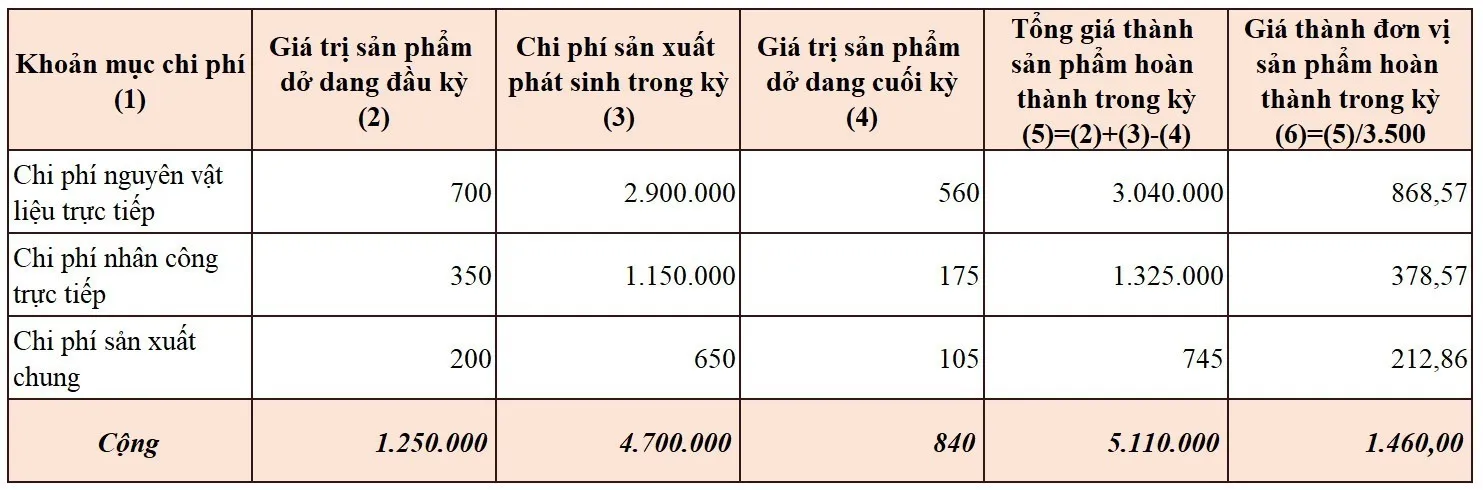

Biết rằng trong T8/2022, doanh nghiệp hoàn thành nhập kho được 5.000 sản phẩm, sản phẩm dở dang là 1.290 sản phẩm.

Với số liệu trên, ta có thể tính giá thành cho các sản phẩm hoàn thành trong T8/2022 theo phương pháp giản đơn như sau:

*SLSPHT: Số lượng sản phẩm hoàn thành = 5.000

Xem thêm: 8 tiêu chí lựa chọn phần mềm kế toán cho doanh nghiệp 2024

2. Tính giá thành sản phẩm theo phương pháp hệ số

- Điều kiện áp dụng: Tính giá thành theo phương pháp hệ số được áp dụng trong các DN sử dụng cùng một lượng nguyên vật liệu và nhân công, thu được cùng lúc nhiều loại sản phẩm. Phương pháp này không tách biệt chi phí cho từng loại sản phẩm mà tập hợp chung trong cả quá trình sản xuất.

- Đối tượng được áp dụng để tính giá thành: từng loại sản phẩm trong nhóm.

- Công thức

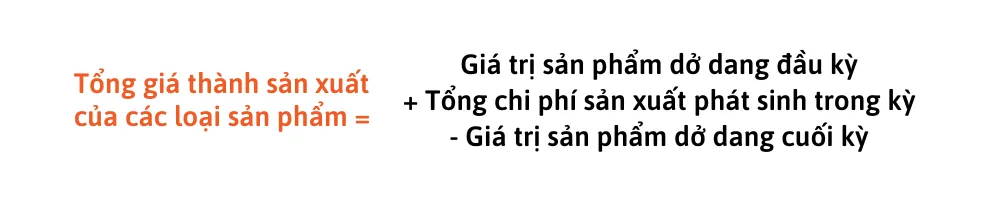

Bước 1. Tính tổng giá thành sản xuất của các loại SP

Bước 2.

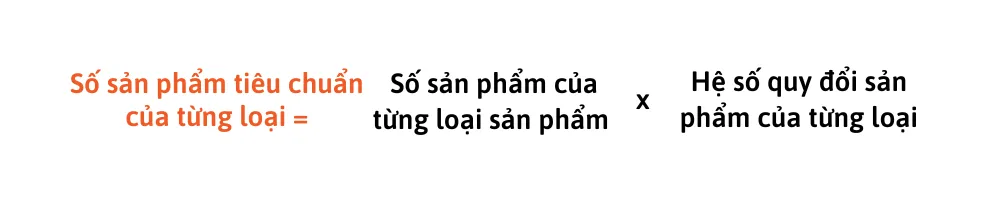

- Quy đổi sản lượng thực tế các loại sản phẩm về sản lượng sản phẩm tiêu chuẩn dựa vào hệ số quy đổi sản phẩm của từng loại.

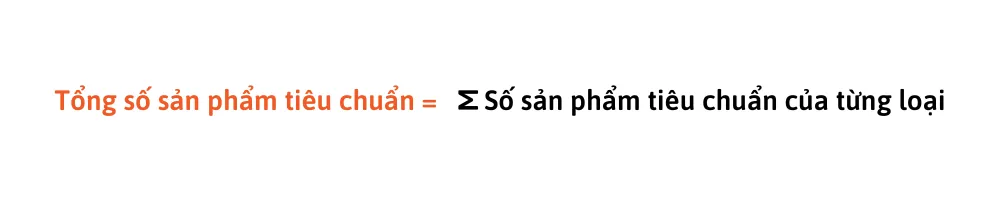

- Tính Tổng số sản phẩm tiêu chuẩn bằng cách cộng tất cả số sản phẩm tiêu chuẩn của từng loại.

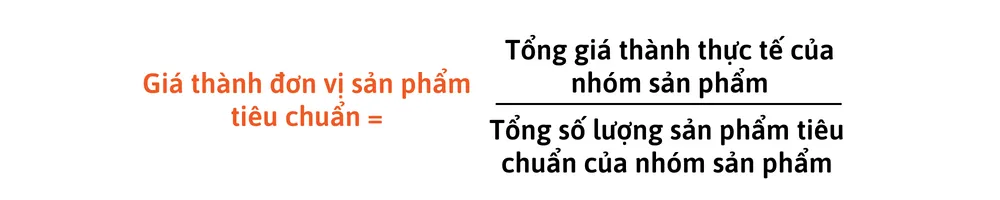

Bước 3. Tính giá thành đơn vị của SP tiêu chuẩn theo công thức

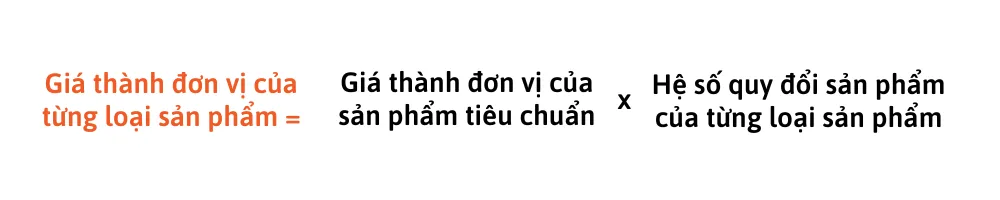

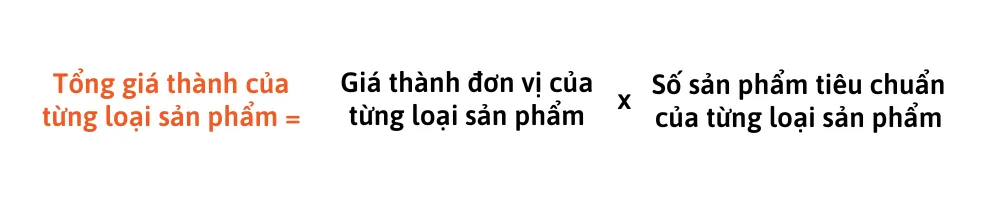

Bước 4. Tính giá thành đơn vị của từng loại SP theo công thức

Bước 5. Tính tổng giá thành của từng loại SP

- Áp dụng thực tế

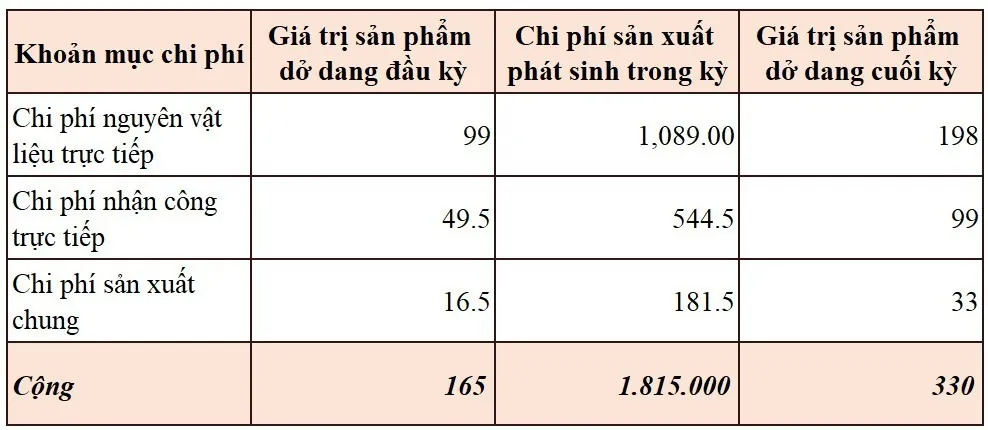

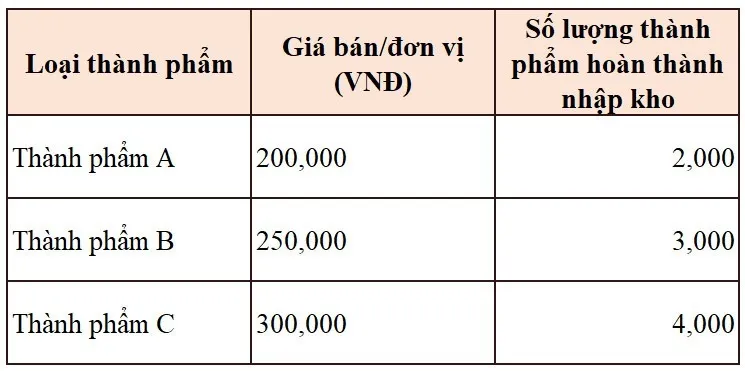

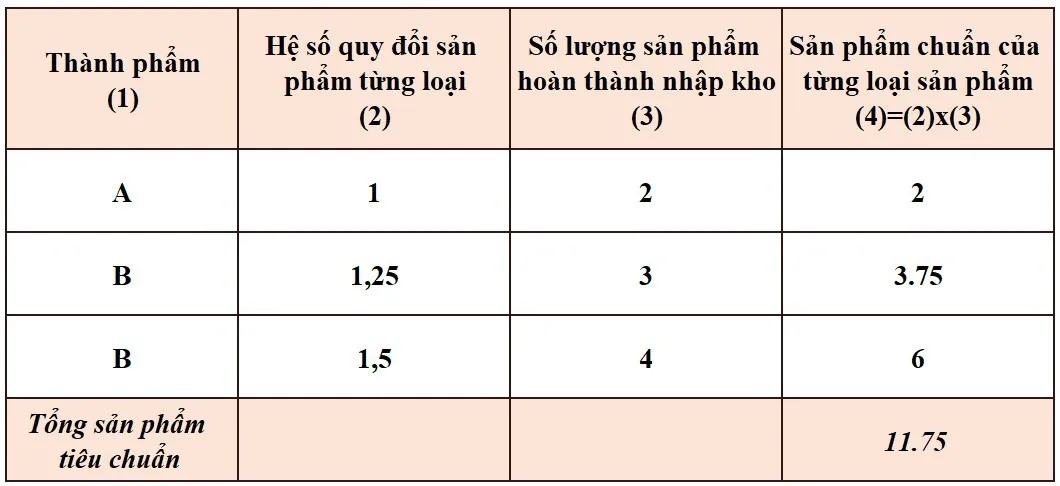

Giả định: Doanh nghiệp sản xuất sử dụng cùng một loại nguyên liệu trên cùng một dây chuyền sản xuất cho ra nhiều loại thành phẩm khác nhau. Trong T8/2022, DN nhập kho thành phẩm hoàn thành với số lượng như sau:

Cuối kỳ kế toán tập hợp chi phí và số liệu kiểm kê đánh giá sản phẩm dở dang trong bảng sau:

Để tính giá thành sản phẩm sản xuất theo phương pháp hệ số, ta thực hiện theo các bước trong công thức như sau

- Chọn sản phẩm tiêu chuẩn và xây dựng hệ số quy đổi

Giả sử doanh nghiệp chọn Thành phẩm A là sản phẩm tiêu chuẩn với hệ số quy đổi là 1 và xây dựng hệ số quy đổi theo giá bán. Vậy ta có:

-

- Hệ số quy đổi Thành phẩm A = 1

- Hệ số quy đổi Thành phẩm B = 250.000 / 200.000 = 1,25

- Hệ số quy đổi Thành phẩm C = 300.000 / 200.000 VNĐ = 1,5.

- Tính giá thành:

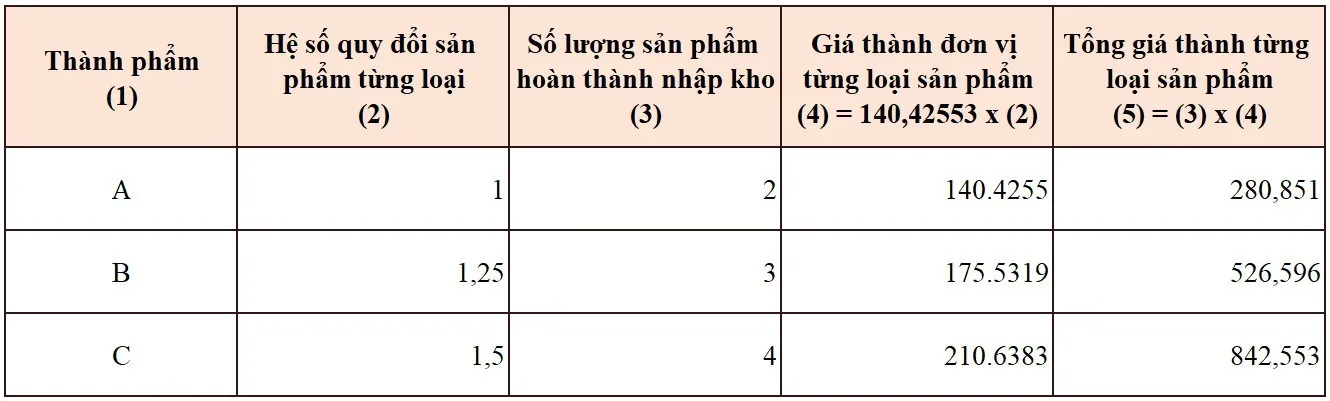

- Tính Tổng giá thành sản xuất của các loại sản phẩm = 165.000 + 1.815.000 – 330.000 = 1.650.000 VNĐ.

- Quy đổi sản lượng thực tế từng loại sản phẩm ra sản lượng sản phẩm tiêu chuẩn như sau

- Tính giá thành đơn vị sản phẩm tiêu chuẩn – Thành phẩm A = 1.650.000 : 11.750 = 140,42553 VNĐ

Ta có bảng tính giá thành đơn vị và tổng giá thành từng loại sản phẩm như sau:

3. Tính giá thành sản phẩm theo phương pháp tỷ lệ

- Điều kiện áp dụng: Những doanh nghiệp áp dụng phương pháp tỷ lệ để tính giá thành sản phẩm thường là những doanh nghiệp sản xuất ra những sản phẩm sử dụng cùng 1 loại nguyên liệu nhưng có quy cách, phẩm chất khác nhau và không thể sử dụng hệ số để quy đổi các loại sản phẩm này.

- Lĩnh vực áp dụng: Các doanh nghiệp sản xuất như dệt may, sản xuất giày dép, sản xuất ống nước có quy cách khác nhau,…

- Đối tượng được áp dụng để tính giá thành: Từng quy cách sản phẩm trong nhóm.

- Công thức tính giá thành sản phẩm theo tỷ lệ:

Bước 1. Lựa chọn tiêu thức để phân bổ giá thành. Tiêu thức này có thể là giá thành kế hoạch, hoặc giá thành định mức,…

-

- Giá thành kế hoạch là được tính toán dựa trên cơ sở chi phí sản xuất kế hoạch và sản lượng kế hoạch. Giá thành kế hoạch được xác định trước khi bắt đầu sản xuất, chế tạo sản phẩm.

- Giá thành định mức được xác định trên cơ sở các định mức chi phí hiện hành tại từng thời điểm nhất định trong kỳ tính cho 1 đơn vị sản phẩm. Giá thành định mức cũng được xác định trước quy trình sản xuất.

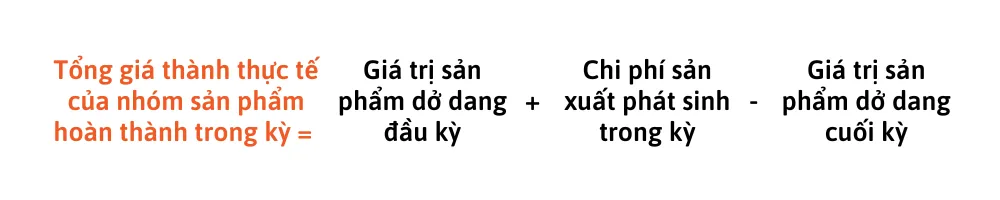

Bước 2. Tính tổng giá thành thực tế cho nhóm SP đã hoàn thành trong kỳ theo công thức:

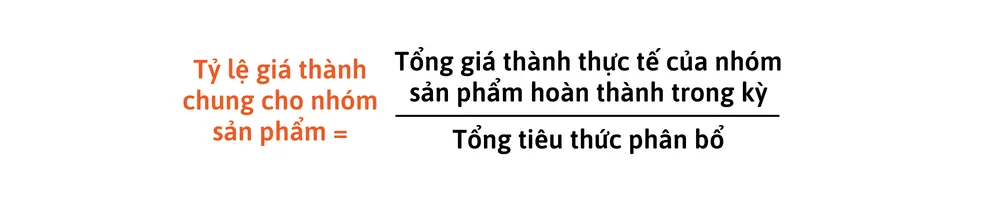

Bước 3. Tính tỷ lệ giá thành chung cho nhóm SP theo tiêu thức phân bổ đã lựa chọn:

*Tổng tiêu thức phân bổ là tổng giá thành kế hoạch hoặc tổng giá thành định mức của nhóm sản phẩm đã lựa chọn theo tiêu thức

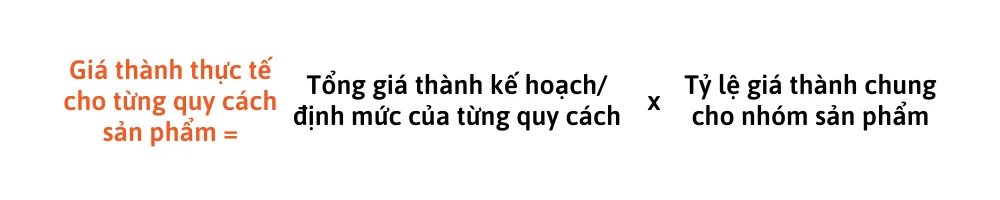

Bước 4. Tính giá thành thực tế cho từng quy cách SP

- Áp dụng thực tế

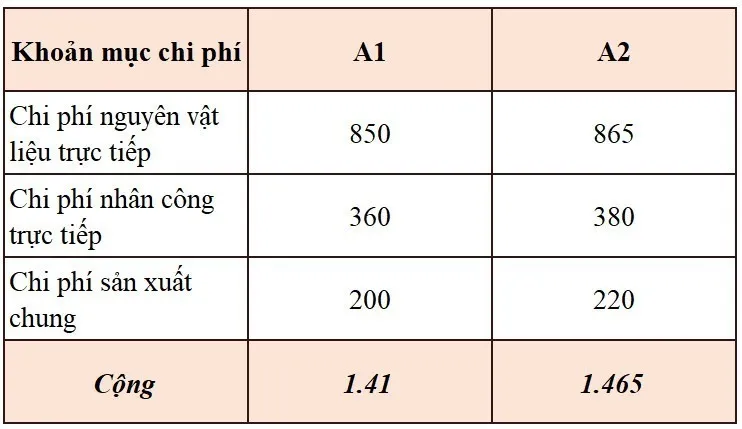

Giả định: Doanh nghiệp sản xuất sử dụng cùng một loại nguyên liệu để sản xuất loại sản phẩm A có 2 kích cỡ khác nhau A1 và A2. Doanh nghiệp lựa chọn tiêu thức phân bổ giá thành là giá thành kế hoạch với thông tin như sau:

Biết rằng trong T8/2022, doanh nghiệp hoàn thành nhập kho được 2.000 sản phẩm A1 và 1.500 sản phẩm A2.

Các khoản mục chi phí kế toán tập hợp được trong T8/2022 như sau: (đơn vị 1.000 VNĐ)

Để tính giá thành sản xuất theo phương pháp tỷ lệ, ta thực hiện theo các bước theo công thức như sau

Bước 1. Lựa chọn tiêu thức phân bổ giá thành: giá thành kế hoạch

Bước 2. Tính tổng giá thành thực tế cho loại sản phẩm A đã hoàn thành trong kỳ

Số lượng sản phẩm A hoàn thành trong tháng là: 2.000 + 1.500 = 3.500 SP

Bước 3.