Hệ thống tài khoản theo Thông tư 200/2014/TT-BTC

- Được ban hành năm 2014, áp dụng rộng rãi cho mọi loại hình doanh nghiệp

- Hệ thống tài khoản chia thành 8 loại: Tài sản, Nợ phải trả, Vốn chủ sở hữu, Doanh thu, Chi phí SXKD, Thu nhập khác, Chi phí khác, Xác định kết quả kinh doanh

- Danh mục tài khoản khá chi tiết với nhiều tài khoản cấp 2

Hệ thống tài khoản theo Thông tư 99/2025/TT-BTC

- Áp dụng từ năm tài chính 2026 cho mọi doanh nghiệp

- Giảm 5 tài khoản cấp 1: từ 76 xuống 71 tài khoản

- Lược bớt khoảng 40 tài khoản cấp 2 để tinh gọn

- Định hướng tiệm cận chuẩn mực IFRS

Nhóm tài khoản được đổi tên

| Mã TK | Tên cũ (TT200) | Tên mới (TT99) |

|---|---|---|

| TK 112 | Tiền gửi ngân hàng | Tiền gửi không kỳ hạn |

| TK 155 | Thành phẩm | Sản phẩm |

| TK 158 | Hàng hoá kho bảo thuế | Nguyên liệu, vật tư tại kho bảo thuế |

| TK 242 | Chi phí trả trước | Chi phí chờ phân bổ |

| TK 419 | Cổ phiếu quỹ | Cổ phiếu mua lại của chính mình |

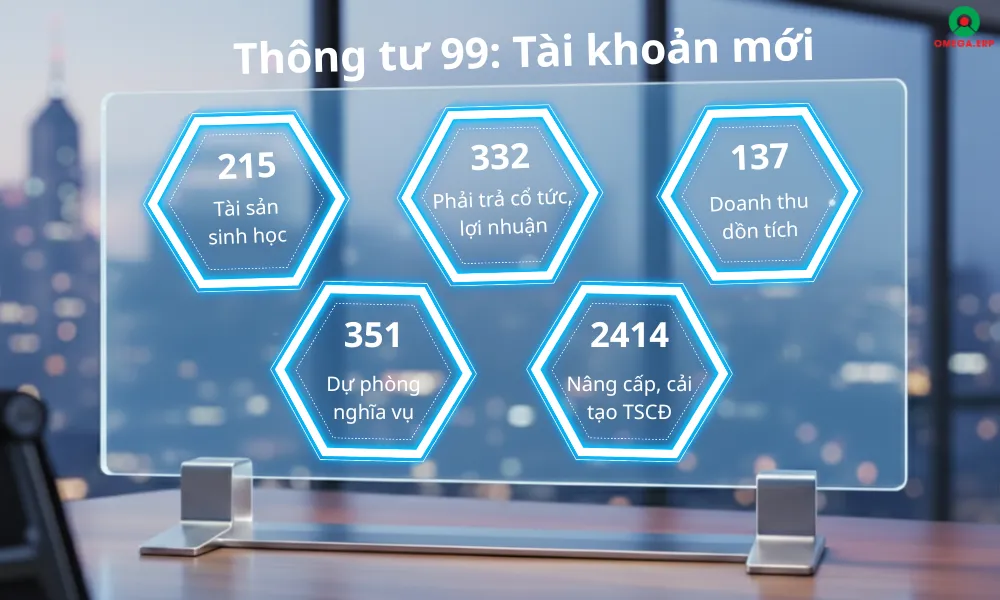

Tài khoản bổ sung mới

- TK 215 – Tài sản sinh học: Ghi nhận súc vật nuôi, cây trồng theo mùa vụ, tiệm cận IAS 41

- TK 332 – Phải trả cổ tức, lợi nhuận: Tách riêng để minh bạch nghĩa vụ với cổ đông

- TK 137 – Doanh thu dồn tích: Doanh thu đã ghi nhận nhưng chưa xuất hóa đơn, phù hợp IFRS 15

- TK 351 – Dự phòng nghĩa vụ: Ghi nhận nợ tiềm ẩn theo IAS 37

- TK 2414 – Nâng cấp, cải tạo TSCĐ: Tách biệt chi phí tăng giá trị tài sản

Tài khoản bị loại bỏ

- TK 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

- TK 441 – Nguồn vốn đầu tư xây dựng cơ bản

- TK 461 – Nguồn kinh phí sự nghiệp

- TK 466 – Nguồn kinh phí đã hình thành TSCĐ

- TK 611 – Mua hàng

- TK 631 – Giá thành sản xuất

Từ "xin phép" sang "tự chủ có trách nhiệm"

Theo Thông tư 200, doanh nghiệp cần xin phép cơ quan quản lý để sửa đổi hệ thống tài khoản. Thông tư 99 cho phép doanh nghiệp tự sửa đổi, bổ sung tên, số hiệu, kết cấu và nội dung tài khoản – miễn là phân loại đúng bản chất và tuân thủ nguyên tắc kế toán, nhưng bắt buộc phải ban hành Quy chế hạch toán kế toán nội bộ.

Doanh nghiệp cần làm gì khi chuyển đổi

- Lập bảng quy đổi tài khoản từ Thông tư 200 sang Thông tư 99

- Cập nhật hệ thống phần mềm kế toán/ERP với danh mục tài khoản mới

- Xây dựng và ban hành Quy chế hạch toán kế toán nội bộ

- Đào tạo đội ngũ kế toán về nguyên tắc ghi nhận doanh thu, thuế TNDN hoãn lại, dự phòng

Kết luận: Hệ thống tài khoản theo Thông tư 99 tinh gọn số lượng tài khoản, mở rộng quyền tự chủ cho doanh nghiệp nhưng yêu cầu cao hơn về quản trị nội bộ. Hướng đi tiệm cận chuẩn mực quốc tế phục vụ không chỉ quyết toán thuế mà còn quản trị rủi ro và hội nhập tài chính quốc tế.